Blackrock har lanceret en ny iShares semiconductor UCITS (SEMI), som er lysegrøn (art. 8) ifølge EU´s bæredygtighedsrating og som investerer i mere end 200 selskaber i 15 lande.

Den nye SEMI) kan handles på Euronext og Deutsche Boerse med løbende omkostninger på 0,35 pct. og har ISIN IE000I8KRLL9.

Den følger indekset MSCI ACWI IMI Semiconductors & Semiconductor Equipment ESG Screened Select Capped index og er kategoriseret som en artikel 8 (lysegrøn fonde) i henhold til EU Sustainable Finance Disclosure Regulation (SFDR). Semiconductors er et af de mest handlede produkter globalt efter olie og biler. Der har været stor mangel påsemikonduktorer i 2021, hvilket bl.a. her påvirket produktionen af en række produkter, bl.a. biler.

Info om det nye indeks og sammensætningen kan ses her. NVIDIA har størst vægt i indekset med 9,1 pct., efterfulgt af ASML (7,9 pct.) og Taiwan Semiconductors med 7,0 pct. Top 10 selskaber i indekset vægter i ialt 57 pct., og der er samlet 234 large cap, mid- og smallcap selskaber i indekset.

Selskaberne i indekset har bl.a. aktiviteter i kunstig intelligens, medicinsk forskning, cloud computing, 5G, internet of things, smart grid technologi og digitale betalinger. Da det er en lysegrøn fond ekskluderes selskaber som overtræder FN´s Global Compact principper.

USA vægter 65,1 pct. i indekset, efterfulgt af Taiwan (13,8 pct.), og Holland med 8,9 pct.

Dette er den anden semiconductor ETF som er tilgængelig på det europæiske marked. I december 2020 lanceredes VanEck Vectors Semiconductor UCITS ETF (SMGB), som følger MVIS US Listed Semiconductor 10% Capped index.

To nye analyser fra Morningstar og MSCI analyserer de grønne investeringsfonde i Europa – hvor bæredygtige er de er i forhold til andre fonde og hvor mange sorte energiselskaber investerer de i. Vestas og Novo Nordisk er blandt de mest populære selskaber i de grønne fonde.

Hovedkonklusionerne

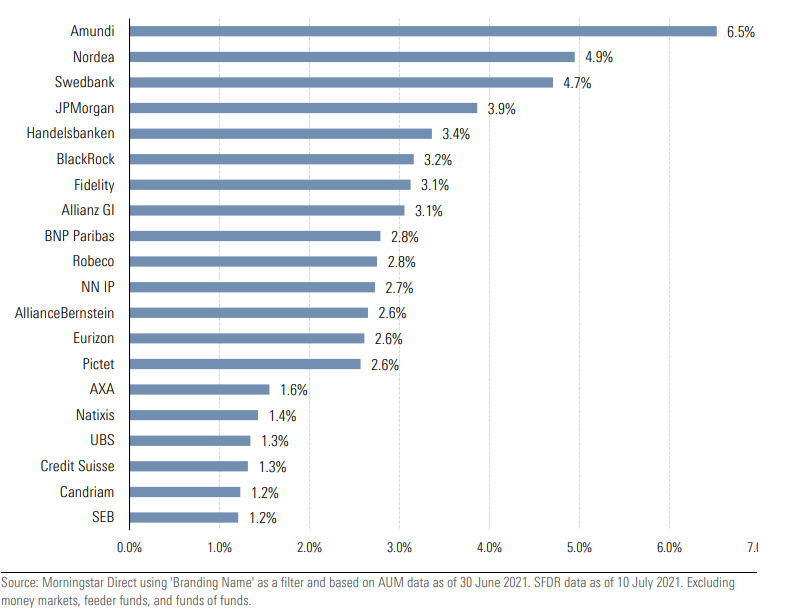

Tre nordiske kapitalforvaltere er med i top 5 på listen med med største udbydere af grønne og bæredygtige fonde i Europa – og det er Nordea, Swedbank og Handelsbanken. Amundi er nr. 1.

Samtidig er Vestas i top 3 i porteføljerne i de mest bæredygtige fonde og Novo Nordisk i top 3 i de lysegrønne ESG-fonde.

De grønne fonde har samlet set stort set samme C02-udledning i investeringerne som ikke-grønne fonde – dog med investeringer i selskaber med planer om lavere C02-udledning.

Mange omlægninger af porteføljerne og nye produkter betyder, at de grønne fonde kan udgøre 50 pct. af markedet indenfor et år. Danske Invest har i juli 2002 skiftet strategi til en klimavenlig strategi i 6 indeksfonde.

Størstedelen af grønne fonde er aktivt forvaltede, men nordiske udbydere, bl.a. med Danske Invest, er med i toppen på listen med bæredygtige indeksfonde.

Kapitalforvalterne har siden 10. marts 2021 klassificeret investeringsfondene som enten ikke-grønne, lyse- eller mørkegrønne som en del ifølge EU´s e Sustainable Finance Disclosures Regulation, SFDR (disclosure forordningen), som er en central del af EU´s handlingsplan for bæredygtig finans. De lysegrønne fonde (art. 8) er fonde, som fremmer miljømæssige og sociale mål og som investerer i selskaber med god ledelsespraksis (ESG-fonde), mens art. 9 mørkegrønne fonde har bæredygtige investeringer som målsætning – og det kan eksempelvis være reduktion af CO2-udledning. Art. 6 fondene (ikke-grønne) har kun almindelige screeninger for normative kriterier.

De lyse- og mørkegrønne fonde vægter pt. henholdsvis 30,3 og 3,7 pct. af formuen i de knap 23.000 fonde, som Morningstar analyserer. 247 fonde fra 15 kapitalforvaltere, og 17 pct. af fondene i MSCI´s analyse er mørkegrønne fonde. Knap halvdelen af de nye europæiske fonde lanceret i 2. kvartal 2021 er lyse- eller mørkegrønne. En del fondsudbydere forventer ifølge Morningstar kun at udbyde art. 8 eller art. 9 fremadrettet eller omlægge eksisterende fonde pga. stor investorefterspørgsel, og de forventer, at grønne fonde kan udgøre 50 pct. af markedet indenfor et år.

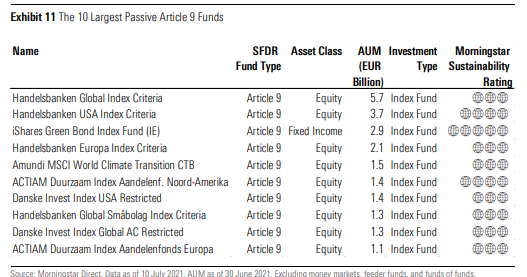

Passive indeksfonde udgør kun henholdsvis 11 og 10 pct. af de lysegrønne og mørkegrønne fonde, men nordiske udbydere dominerer på listen med bæredygtige fonde, og bl.a. Handelsbanken og Danske Invest er med på listen med de største passive art. 9 mørkegrønne fonde. Danske Invest har 1. juli 2021 skiftet bechmark på 6 indeksfonde, så de nu følger MSCI Climate Change index og er klassificeret som art. 9 mørkegrønne fonde.

Største passive bæredygtige art. 9 indeksfonde pr. 10. juli 2021. Kilde: Morningstar.

Franske Amundi topper med en formueandel på 6,5 pct. af de europæiske grønne fonde i Morningstars analyse, men de nordiske udbydere er med helt i top 5. Nordea er på 2. pladsen med 4,9 pct., herefter følger Swedbank 4,7 pct., JP. Morgan 3,9 pct. og Handelsbanken 3,4 pct.

Største udbydere af lysegrønne og mørkegrønne fonde i Europa pr. 10. juli 2021. Kilde: Morningstar.

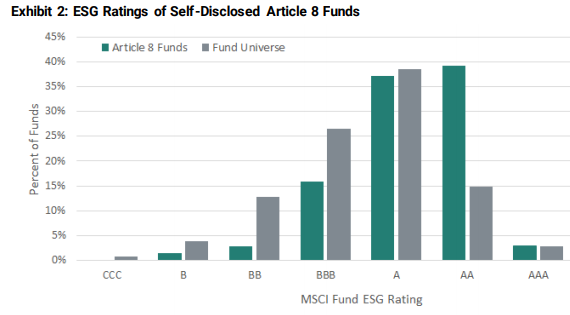

Porteføljeratings og grove kontroverser De lysegrønne art. 8 har bedre ESG ratings end hele fondsuniverset. Næsten 75 pct. af de mørkegrønne fonde har enten 4 eller 5 stjerner i Morningstars bæredygtighedsrating, mens det kun er 56 pct. af de lysegrønne fonde, som har mindst 4 stjerner. De lysegrønne fonde har også en højere MSCI ESG-rating, hvor størstedelen har enten en A eller AA ESG rating, samt at 62 pct. af fondene har mindre end 5 pct. af investeringerne i selskaber med de laveste MSCI ratings på B og CCC.

De grønne fonde og har også færre investeringer i selskaber med grove kontroverser, eksempelvis grove overtrædelse af FN´s Global Compact principper, hvor 81 pct. af de mørkegrønne fonde ikke har investeret i selskaber med kontroverser, mens det kun gælder 55 pct. af de lysegrønne fonde og 46 pct. af hele markedet. De grønne fonde investerer også færre investeringer i selskaber med produktion af kontroversielle våben og tobak end resten af markedet.

Der er dog stof forskel i investeringsstrategierne i de lysegrønne fonde, som spænder helt fra strategier baseret kun på negativ screening og til tematiske impact investeringer. Den mindre gruppe med mørkegrønne fonde er mere homogen, og med hovedvægt i porteføljerne på industri, teknologi og Health Care i Morningstars analyse.

MSCI ESG-ratings art. 8 fonde. Kilde: MSCI

Grøn energi, kul- og olieselskaber

Kul 19 pct. af de lysegrønne fonde i Morningstars analyse har mere end 1 pct. eksponering til selskaber, som har mere end 5 pct. omsætning i termisk kul, mens det gælder for hele 27 pct. af de mørkegrønne fonde og 22 pct. af art. 6 (ikke-grønne fonde). Dette paradoks forklares ved mørkegrønne fonde typisk investerer tema-baseret og investerer i selskaber, som både har aktiviteter indenfor ny grøn energi og de gamle sektorer med kulforbrug.

Olie- og gasselskaber Morningstar finder en relativ høj andel investeringer i kulselskaber i de lyse- og mørkegrønne selskaber. Kun hhv. 37 pct. og 39 pct., har mindre end 1 pct. eksponering til olieselskaber, hvilket er på niveau med resten af markedet. Henholdsvis 33 pct. og 30 pct. af de lyse og mørkegrønne fonde har mere end 5 pct. af investeringerne i olieselskaber, hvilket kun er lidt mindre end de ikke-klassificerede fonde. Kun 37 pct. og 39 pct. har mindre end 1 pct. i oliesektoren, hvilket svarer til resten af fondsuniverset. MSCI finder også, at de lyse- og mørkegrønne fonde har stort set samme C02-udledning, som resten af markedet. Både MSCI og Morningstar konkluderer, at en del olie- og gasselskaber er i en transitionsfase og er ved at sænke deres C02-udledninger, selvom om de pt. har høje udledninger.

CO2-reduktions målsætninger Som forventet har ca. 40 pct. af de mørkegrønne art 9 fonde mindst 10 pct. investering i selskaber med mindst C02-reduktions målsætninger og –løsninger, sammenlignet med kun 17 pct. i de lysegrønne fonde og knap 8 pct. i de ikke-grønne fonde. På den anden side mere end en femtedel (21 pct.) af de mørkegrønne fonde mindre end 1 pct. af investeringerne i C02-reduktions aktiviteter.

Porteføljesammensætningerne Google og Microsoft er de selskaber, som indgår i porteføljerne i flest lysegrønne art. 8 fonde med henholdsvis med henholdsvis 29 og 26 pct., mens Novo Nordisk er på 3. pladsen og indgår i 23 pct.

Schneider og ASML Holding er de selskaber, som indgår i porteføljerne i flest mærkegrønne art. 9 fonde med henholdsvis med henholdsvis 45 og 37 pct., mens Vestas på 3. pladsen også indgår i 37 pct.

Morningstar finder, at næsten alle selskaber i de globale aktieindeks indgår i porteføljerne i de lysegrønne fonde, herunder også en del tobaks- og kulselskaber. Disse indgår ikke i art. 9 fondene, som dog også har 75 olie- og gasselskaber, incl. Exxon Mobil og Shell.

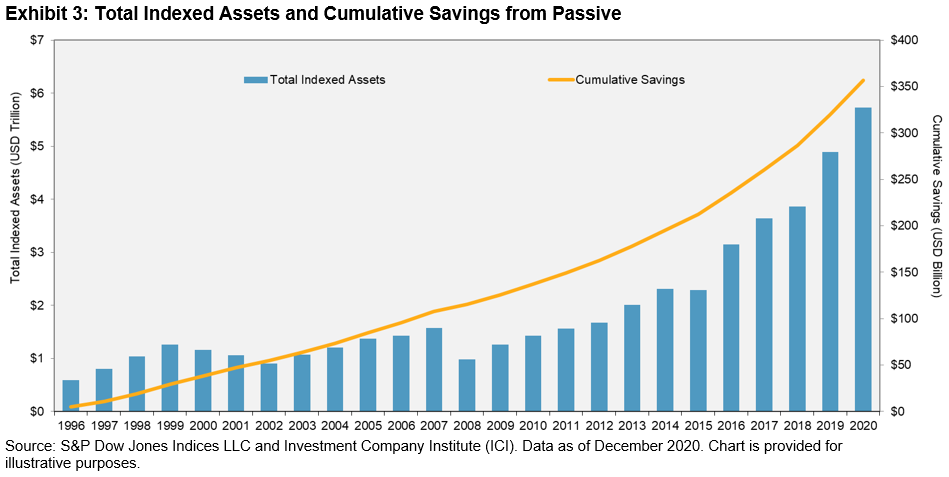

De amerikanske investorer har været meget begejstrede for indeksfonde og ETF´er i mange år, og udbredelsen af passive indeksfonde er langt foran i USA i forhold til Europa. Passive investorer i de mest populære indeks for amerikanske aktier har sparet 357 mia. USD i omkostninger på 25 år. Det har S&P Dow Jones Indices (SPDJI) i et nyt analysenotat.

Særligt i amerikanske aktier har de aktive forvaltere meget længe haft svært ved at slå indekset. Det viser både afkaststatistikkerne for danske fonde og SPIVA statistikkerne for de amerikanske forvaltere. Markedsandelen af passive aktiefonde i USA er steget til over 50 pct., efter at der i en længere årrække har været stort inflow i de passive fonde og ETF´er, ifølge data fra Morningstar og amerikanske ICI. Amerikanske aktier er også den aktiekategori, hvor de danske detailinvestorer har den største andel af formuen i indeksfonde.

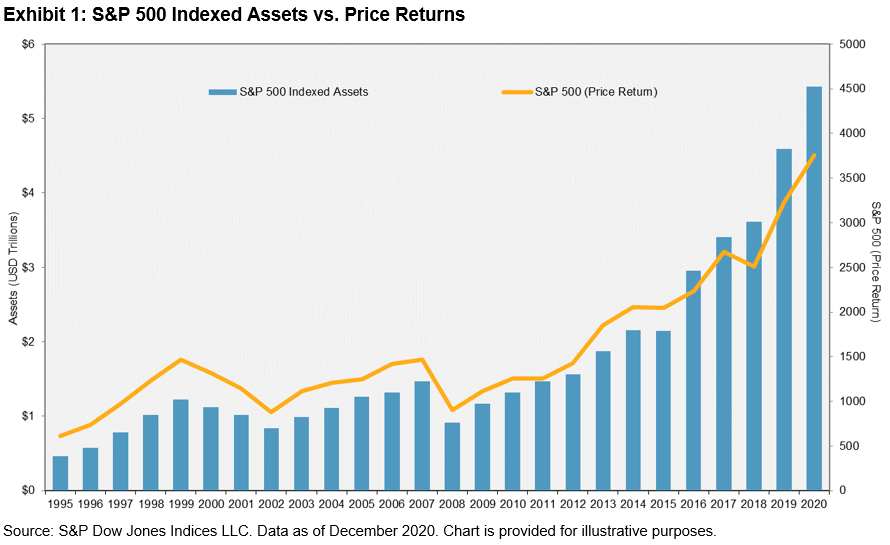

S&P´s seneste oversigt af indekserede aktiver viser en stor stigning i aktier, som tracker S&P 500 til 5.400 mia. USD ultimo december 2020, og at stigningen har været større end formuevæksten i S&P 500 aktierne. Det skyldes de store indskud i passive fonde. De høje indskud i amerikanske ETF´er fortsat i 2021. Ifølge Financial Times har indskuddene i de amerikanske ETF´er i 2021 været over 500 mia. USD i 2021 og den samlede formue i de amerikanske ETF´er har rundet 6.600 mia. USD. Hertil er der også stor formue i traditionelle fonde (mutual funds).

I takt med udbredelsen af flere passive produkter med meget lave omkostningerne har investorerne sparet mange omkostningskroner ved i stigende grad at investere passivt.

Omkostningsbesparelsen har S&P Dow Jones Indices beregnet ved at tage forskellen i omkostningerne mellem aktive og passive fonde og gange forskellen på den totale værdi af de indekserede aktiver i indeksene for S&P 500, S&P 400, and S&P 600. Herefter er omkostningsbesparelsen aggregeret over årene og den samlede omkostningsbesparelse når op på 357 mia. USD.

Ifølge data fra Bloomberg Intellience så er private investorers andel af aktiehandlen i USA nu steget til over 20 pct., mens investeringsfonde til sammenligning kun står for 6 pct.

S&P Dow Jones Industry (SPDJI) har 18. april fuldført en ændring af indekset S&P Global Clean Energy index, en ændring som blev igangsat efter en høringsrunde for at modvirke likviditetsrisiko – så ETF´erne får lavere vægt i beholdningerne i de mindre selskaber, så de ikke skal risikere store kurstab, hvis investorerne ønsker af indløse i fondene. Indekset følges af iShares Global Clean Energy UCITS ETF(INRG) og iShares Global Clean Energy ETF (ICLN), som tilsammen fik 6 mia. USD i indskud i 2020 og var medvirkende til at drive priserne op i grønne aktier. Indekset er nu udvidet fra 30 aktier til 82, og der kan nu også indgå aktier i selskaber, som ikke er fuldt ud “clean energy”. Vestas og Ørsted har nu de største vægte i indekset med henholdsvis 8 og 6 pct. Porteføljen har nu 38 pct. selskaber fra USA, Danmark har 14 pct., mens Spanien vægter 7 pct. i porteføljen.

De grønne aktier, bl.a. med Vestas og Ørsted, har haft kurstab i foråret efter meget høje afkast i 2020, og iShares Global Clean Energy UCITS ETF har ÅTD d. 20. april tabt 18,2 pct. i USD. Tilføjelsen af ikke-ren energi selskaber er også sket ud fra et ønske om sikre en bedre afkast-risiko profil og skabe diversifikation for at opfylde SPDJI´s indekskrav til likviditet og market cap. 2/3 af selskaberne i det nye indeks er rene “clean energy” selskaber, mens 27 pct. kun har har en “vis andel” af aktiviteter til “clean energy”, skriver ETFstream. Indeksændringen medfører bl.a. mindre beholdninger Meridian og Plug Power, mens flere kinesiske selskaber er tilføjet, fx China Longyuan og Goldwin. Den samlede beholdning kan ses på BlackRocks hjemmeside. ETFstream vurderer, at en del ESG og grønne investorer som udgangspunkt ikke vil være umiddelbart fornøjet ved indeksændringen, men at det på den anden side giver større mulighed for at de grønne investeringer kan blive mere mainstream med mindre likviditetsrisiko, hvilket kan være nødvendigt for at tiltrække flere investorer uden at danne bobler i de grønne aktier. Der vil således være et “trade-off” imellem et fuldt-temabaseret indeks og diversifkationen samt likviditeten i fondene.

Amundi og SocGen er 7. april blevet enige om at indgå i realiatetsforhandlinger om at Amundi Lyxor for 825 mio. Euro, se pressemeddelse fra SocGen. Amundi er Europas største kapitalforvalter, mens Lyxor er Europas 3. største ETF-udbyder med 77 mia. mia. Euro under forvaltning, og Lyxor har været særligt interessant for Amundi pga. den store ETF-formue. Med overtagelsen bliver der en ny samlet ETF-forvaltning på 142 mia. Euro, skriver ETFstream. Dermed kommer Amundi op på 2. pladsen foran DWS (som udbyder Xtrackers), mens BlackRock med iShares stadig er klar nr. 1 i Europa med en markedsandel på 43,6 pct. Men der vil komme større konkurrence mellem Amundi og DWS.

Yves Perrier, den afgående topchef i Amundi, siger at Lyxor´s ETF aktiver klart har været afgørende for overtagelsen, samt at købet også vil cementere Paris´ position som ny europæisk finanshovedstad efter Brexit.

Med overtagelsen vil der være et stort produktoverlap, som giver mulighed for større stordriftsfordele og omkostningsreduktioner. Athanasios Psarofagis, ETF analytiker ved Bloomberg Intelligence, forudser et stort antal fondslukninger og fusioner. Amundi og Lyxor har i alt tilsammen 17 pct. af alle europæiske ESG aktiver, samt en signifikant stor koncentration af de europæiske syntetiske ETF´er (tilsammen næsten 50 pct.).

BlackRock lancerer sin første EUR-denominerede EM obligations ETF, og BlackRock har i forvejen Europas største US-denominerede EM obligations ETF. Fakta om fonden kan ses her på dansk på iShares hjemmeside.

Den nye ETF har navnet iShares J.P. Morgen EUR EM Bond UCITS ETF (med ticker EB3M), og den er noteret på Deutsche Boerse med lbd. omkostninger på 0,35 pct.

Benchmark som trackes er J.P Morgan Euro EMBI Global Diversified index, som består af statsobligationer med mindst 2½ år til udløb. BlackRock forventer ifølge ETFStream at obligationsudstedelser fra emerging markets lande vil få en større vægt i investorernes porteføljer i 2021 i takt med at investorerne ser mod ETF´er for større risikospredning samt den udfordrerende periode pt. med traditionelle obligationer.

Eksempelvis er BlackRocks iShares China CNY Bond UCITS ETF set indskud på 1,7 mia. USD i 2021 indtil primo april (ifølge ETFLogic), i takt med at investorerne flytter væk fra vestlige obligationer pga. stigende inflationsforventninger. BlackRock har også pt. den største USD-denominerede emerging markets obligations ETF på markedet, nemlig den 10,7 mia. USD store iShares J.P. Morgan $ EM Bond UCITS ETF (SEMB).

Bankinvest lancerer svanemærket indeksfond med danske aktier, som er Bankinvests tredje svanemærkede fond. Fonden hedder “Danske Aktier Indeks Bæredygtig”, og er et supplement til Bankinvests tre aktivt forvaltede fonde med danske aktier. Bankinvest har haft særlig stor succes med salget i den bæredygtige fond med globale aktier, hvor formuen er tæt på 5½ mia. kr.

Den nye fond kommer både som udbyttebetalende og akkumulerende klasse, og tegningsperioden løber fra den 25. marts til og med den 12. april.

De løbende omkostninger er 0,45 pct., og er således i den dyrere ende i kategorien med passive fonde i danske aktier, ifølge indeksinvest fondslisten, hvor fx Nordnet Indeksfond Danmark koster 0,20 pct., Sparindex OMX C25 0,30 pct., og Danske Invest Danmark Indeks 0,28.

Indekset som afdelingen følger er OMX Copenhagen Cap, men fonden forventes at afvige fra indekset, da porteføljen sammensættes således, at afdelingens investeringer forventes at bidrage positivt til den bæredygtige udvikling, og der også tages hensyn til Svanemærket kriterierne. Hvilke selskaber i indekset, der ikke indgår i afdelingens investeringer, er endnu ikke offentliggjort.

Central investorinformtion for afdelingen kan ses her og tegningsprospekt og øvrig information fra Bankinvest kan ses på dette link.

Antallet af danske indeksfonde er vokser meget og flere foreninger udbyder indeksfonde. Tre af fondene er bæredygtige ifølge EU´s nye disclosure forordning (art. 9), mens der er 2 ESG-fonde (art. 8). Det er muligt at søge i listen sammen med ETF´er på positivlisen på indeksinvest.dk/indeksfonde.

Investorerne kan nu vælge mellem 60 indeksfonde, som kan handles i danske kroner, og der er kommet væsentligt flere de seneste år. Nordnet har i sommeren 2020 lanceret fire nye indeksfonde i samarbejde med J.P. Morgan, som kan handles kurtagefrit på Nordnet. Sydinvest har i 2020 lanceret en indeksfond med globale aktier, så Sydinvest nu har i alt to. Sparindex har i januar 2021 lanceret 2 nye bæredygtige fonde, samt omdannet en etik-fond, så i alt 3 fonde nu følger bæredygtige klimaindeks, som også er Svanemærkede og bæredygtige ifølge EU´s disclosure forordning (art. 9). To indeksfonde fra Bankinvest og Sydinvest er ESG-indeksfonde (art. 8). Norske Storebrand har 2 indeksfonde noteret i DKK på Investeringsforeningsbørsen, som også er blandt de billigste på listen. Danske Invest har i november 2020 omdannet tre aktivt forvaltede fonde med USA aktier til passivt forvaltede fonde og sænket omkostningerne markant. Danske Invest har også to valutaafdækkede indeksfonde, som begge er akkumulerende med hhv. globale og USA aktier.

Danske Invest og Sparindex har flest indeksfonde og er også de største udbydere, mens Bankinvest er 3. største udbyder med kun en enkelt fond lanceret i 2019, og som nu har en formue på over 5,3 mia. kr. Danske Invest og Sparindex har også sænket priserne i indeksfondene i 2020, og de gns. omkostninger i indeksfondene er nu under 1/3 i forhold til de aktivt forvaltede fonde.