Ved investeringer på aktiesparekontoen, pensionsordninger og virksomhedsskatteordningen beskattes alle investeringsfonde ens, så det er kun ved investeringer for frie midler det giver mening at inddrage aspekter skattebetaling ved valg ETF´er og investeringsforeninger. Ved investeringer for frie midler er det vigtigste at tage stilling til, om investeringsfondene beskattes som enten aktieindkomst eller kapitalindkomst, og om der sker beskatning når fondene eller værdipapirerne sælees (realisationsbeskatning), eller hvert årlig (lagerbeskatning).

Tjek de enkelte fondes beskatning her. De officielle skatteregler fra SKAT og skattesatser kan læses her:

Overblik

I investereringsfonde er det altid investor som betaler skatten. De danske fonde kan være enten realisations- eller lagerbeskattede ved investering for frie midler, mens alle ETF-fonde er lagerbeskattede. Udbyttebetalende danske investeringsfonde er realisationsbeskattede (beskatning ved salg), mens de akkumulerende er lagerbeskattede (årlig beskatning). I de udbyttebetalende danske fonde beskattes evt. udbytte dog også hvert år. Aktiefonde beskattes som aktieindkomst, og obligationsfonde som kapitalindkomst.

Realisations vs. lagerbeskatning

– I realisationsbeskattede fonde er det kun realiserede gevinster som beskattes ved salg (sammen med årlig beskatning af udbetalte udbytter). Det vil sige, at at såfremt afkastet er positivt, udløser det ingen beskatning, udover årlig beskatning af evt. udbytte.

– I lagerbeskattede fonde sker der en årlig beskatning af årets afkast, uanset om afkastet er positivt eller negativt, også selvom investeringsfondene ikke er solgt. Det vil sige, at både realiserede og urealiserede gevinster samt udbetalte udbytter bliver beskattet. Lagerbeskatningen medfører, at ved positive afkast kan det være nødvendigt at sælge nogle af værdipapirerne for at betale skatten eller alternativt sætte ekstra penge ind. Tab i pensionsordninger og Aktiesparekontoen fremføres til modregning i senere års gevinster , og vælger man at sælge i et år med efter nogle år med gevinster, kan man risikere at stå med ubenyttede fradrag, som ikke kan modregnes i den allerede betalte skat. For frie midler modregnes negativ skat af negativ lagerbeskattet aktieindkomst i den samlede indkomstskat samme år. Hvis aktieindkomsten bliver negativ, beregner Skattestyrelsen en negativ skat af aktieindkomsten, og den negative skat modregnes i din slutskat. Kan den negative skat ikke rummes i din slutskat, bliver den overført og modregnet i din eventuelle ægtefælles slutskat. Medfører en negative nettokapitalindkomst, at den skattepligtige indkomst bliver negativ, kan dette overføres til ægtefælle eller til næste år med en fradragsværdi på 25%.

Der er ingen entydig konklusion på, om realisationsbeskatning eller lagerbeskatning er optimal for den enkelte investor ved investering for frie midler, det afhænger bl.a. investors øvrige skatte- og indkomstforhold samt af afkastudviklingen, bl.a. fordi man ved lagerbeskatning får fradrag i år med tab. Følgende skema viser hovedprincipperne:

Både realisations- og lagerbeskatning kan således både fordele og ulemper, og tilsvarende med aktie- og kapitalindkomstbeskatning, det afhænger af investors investeringer, afkast og indkomstforhold. Afhængig af den investors forhold kan det være en fordel med kapitalindkomstbeskattede fonde, hvis man når over grænsen på 27 pct. i aktieindkomstskat. Mange investorer har både realisations- og lagerbeskattede samt investeringer med aktie- og kapitalindkomstbeskatning på én gang. Den mest gunstige aktieindkomstsats for aktier er aktiesparekontoen med en sats på 17 pct., som er lavere end satsen for frie midler, så det er oftest en fordel af fylde Aktiesparekontoen op først. Har man både en aktiesparekonto og et frit depot kan det dog være vanskeligt at skatteoptimere, da fradrag for tab ikke kan flyttes mellem de to ordninger. En ulempe ved realisationsbeskatningen er, at det kan være nødvendigt at planlægge aktiesalg over flere år, hvis man vil undgå den høje aktieindkomst sats på 42 pct. ved gevinster over 79.400 kr.

Knækgrænsen (progressionsgrænsen) for aktieindkomst i 2026 er 79.400 kr. for enlige.

For gifte er grænsen samlet det dobbelte, altså 158.800 kr. før 42% satsen udløses. Se beløbsgrænser hos SKAT her

Ved valg mellem aktieindkomst- og kapitalindkomstbeskattede investeringer, som lagerbeskattes, er den asymmetriske kapitalindkomstbeskatning værd at bemærke, da satsen for fradrag er lavere end beskatningen ved gevinst.

En del vælger kapitalindkomsbeskattede fonde til børns opsparing udenfor børneopsparingskontoen. I fondslisten kan ses nogle af de indeksfonde, der er kapitalindkomstbeskattede. Forældre kan blive beskattet hvis investering hos barnet sker af midler indbetalt af forældre, se side om børneopsparing.

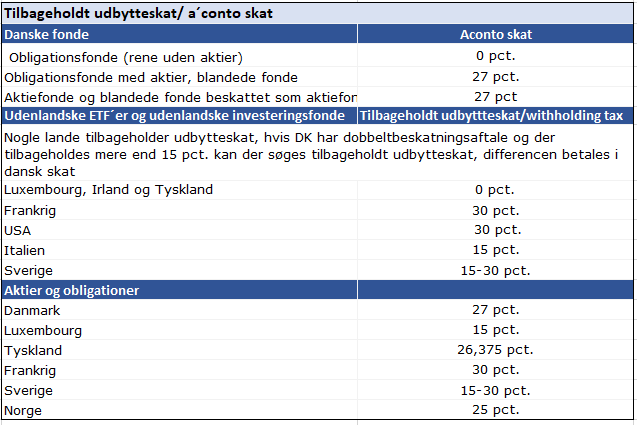

Tilbageholdt udbytteskat

Udbytter beskattes på samme vis som fonden, dvs. udbetalte udbytter i aktiebeskattede fonde beskattes som aktieindkomst, og udbytter i kapitalindkomstbeskattede fonde beskattes som kapitalindkomst. I danske fonde tilbageholdes udbytteskat på 27 pct. i aktiebeskattede fonde og i kapitalindkomstbeskattede fonde, som også indeholder aktier, mens der ikke tilbageholdes udbytteskat i rene obligationsfonde. I udenlandske fonde tilbageholdes også udbytteskat i en del tilfælde, men ikke i ETF´er domicileret i Irland, Luxembourg eller Tyskland. Tilbageholdt udbytteskat over 15 pct. kan refunderes fra de lande, som Danmark har en dobbeltbeskatningsaftale med. Den resterende udbytteskat betales i forbindelse med årsopgørelsen.

Overvej – husketips.

– at fylde aktiesparekontoen op først, dog grænse på 100.000 kr.

– Der er risiko for at “brænde inde” med uudnyttede fradrag i lagerbeskattede fonde, særligt på aktiesparekontoen, da fradrag i aktiesparekontoen ikke kan modregnes i anden aktieindkomst udenfor aktiesparekontoen.

– at sætte investeringer med højest forventede afkast i ordninger med lavest skat, fx

aktier i pensionsdepoter, og obligationer i frie midler.

– overvej at sælge aktier løbende, hvis aktieindkomstgrænsen ryger over 53.000. Husk at udbytter tæller med i beløbet med 53.000

– Husk for frie midler, at kapitalindkomstbeskatningen er asymmetrisk beskattet, så tab giver laver fradrag end beskatningen af gevinster.

– Er du tæt på topskattegrænsen, så kan din kapitalindkomstbeskatning være af afhængig af din øvrige indtægter.

– Tab i aktieindkomst kan ikke modregnes i anden indtægt, men kan fremføres til modregning i senere års gevinster, husk dobbelt for ægtefæller

– Tab i kapitalindkomst kan modregnes i anden indkomst, afhængig af øvrige indkomstforhold kan det være en fordel at investere i kapitalindkomstbeskattede fonde, særligt hvis man har høj aktieindkomst.

– Tilbageholdt udbytteskat i udlandet kan tilbagesøges, hvis der er betalt over 15 pct. Skat op til 15 pct. kan ikke tilbagesøges, men vil blive fratrukket i den den danske skat.

– For børns investeringer udenfor børnopsparingsordninger, kan fonde med kapitalindkomstbeskatning være en fordel, da barnets frikort kan udnyttes i kapitalindkomsten.

– Der tilbageholdes ingen udbytteskat i ETF´er fra Irland, Luxembourg og

. Derudover har syntetiske ETF´er yderligere en fordel, idet de slet ikke får tilbageholdt udbytteskat i USA overhovedet.

– Udbytte betyder fremrykket beskatning, da udbytte beskattes i udbetalingsåret. Fonde med høje udbytte, fx aktivt forvaltede fonde med høj porteføljeomlægning, kan have højere udbytter end indeksfonde med lavere omsætningshastighed.