De meget store børsnoteringer, med senest Space X og meget snart sandsynlig flere, bl.a Anthropic, og giver indeksudbyderne noget at tænke over.

Dels skal indeks så vidt muligt give en indikation af udviklingen på aktiemarkedet, og det kan være svært, hvis indeks ikke medtager meget store børsintroduktioner. På den anden side skal der også være god mulighed for at købe aktierne i indeks, og det bliver svært, hvis kun en lille del af aktierne er fri handel, også kaldet “free float”. En lille andel “free float” kan skyldes, at hovedaktionæren sidder på en stor del af aktier, eller at mange medarbejdere/insidere har aktier, som de først kan sælge efter en bestemt tid eller når visse betingelser er opfyldt (“lock-up”-periode).

I første omgang kan indeksfonde og ETF´er (ved antagelse om en free-float på 75 mia. USD) være tvunget til at købe estimeret for 16,2 mia. USD Space X i løbet af de første 15 handelsdage ifølge en analyse fra BNP Paribas (baseret på indeksændringer fra udbyderne Morningstar, MSCI, FTSE Russell og Nasdaq). Det beløb kunne ifølge BNP være 14 mia. USD højere hvis også S&P havde givet hurtig adgang til Space X i det største indeks S&P 500. Bemærk, free-float kan være steget i dagene i børsnoteringen (efter greenshoe er udbuddet 85,7 mia. USD).

Indeksudbyderne har løbende en vurdering af, at indekset viser en bred repræsentation af aktiemarkedet med afvejning af, at aktierne i indekset skal have tilstrækkelig omsætning, likviditet og historik. Indeks sammensættes ikke efter helt objektive kriterier, men indeholder en række subjektive valg og vurderinger, som Morningstar gennemgår her.

Nasdaq var første indeksudbydere til at implementere en kontroversiel regelændring om hurtig optagelse (“fast entry”) af Space X og evt. andre kommende IPO´s i Nasdaq 100-indekset. Andre indeksudbydere, bl.a. MSCI, har også foretaget mindre ændringer, men S&P har sagt nej til hurtig optagelse og har fortsat vente-periode på 12 måneder, og den hårdeste spærre er reelt indtjeningskravet (fire kvartaler med positivt resultat). Det har S&P meddelt i en pressemeddelse 4. juni.

Selvom vægtene i de største indeks i første omgang bliver lille eller endda 0, er IPO´erne så store, at det kan rykke betydelige rundt, da indeks danner basis for både aktive og passive forvaltere. Inkluderingen i Nasdaq 100 trackes af væsentligt færre ETF´er end de helt brede globale indeks, men det er ikke helt uden betydning — alene den amerikanske ETF Invesco QQQ, som følger indkekset, har omkring 500 mia. USD i aktiver. Samtidig bliver Space X’ vægt i Nasdaq 100 forholdsvis høj (i størrelsesordenen 2 procent), fordi Nasdaq tredobler vægten af selskaber med lav free float.

Nasdaq var først med høringsrunde og efterfølgende beslutning om, at inkludere den megastore Space X IPO på omtrent 1.800 mia. USD i det teknologitunge Nasdaq 100 indeks. Dette her medført en del debat, og flere har spekuleret i, at der også har været et ønske om, at Space X valgte Nasdaq som primær børs, og bl.a. New York State Common Retirement Fund har noteret sig, at Nasdaq både driver børs og er indeksudbyder

De nye fast-track regler hos Nasdaq betyder, at et nyt IPO-selskab kan blive tilføjet til indekset efter kun 15 handelsdage, en periode som før var 3 måneder (“seasoning period)”. Denne vente-periode anses traditionelt som vigtig for at sikre, at aktiens prisdannelse ikke er for ustabil. Nasdaq har derudover også nedsat 10 pct. “free-float” kravet, og selskaber med lille free-float andel kan nu få 3-doblet deres free-float andel.

En kort venteperiode betyder bl.a, at de ETF´er og indeksfonde, som følger indekset, hurtigt er tvunget til at købe aktier, selvom prisdannelsen stadig kan være usikker. Flere vurderer, at ETF´er kan være tvunget til at købe til en for høj kurs og også selv medvirke til at øe eftersåørgslen. Stigende vægt i indeks kan også falde sammen med, at nogle aktier udbydes til salg ved udløb af lock-up-perioder, så passive ETF-investorer er med til at holde hånden under kursen.

Der har været stor interesse for, hvad de øvrige indeksudbydere gør. Det skyldes dels, at flere mega børsintroduktioner meget snart ventes, og dels fordi der er væsentligt større formue i de ETF´er, der følger mere populære indeks. Blandt de øvrige IPO´er der rygtes på vej er bl.a. Anthropic og OpenAI.

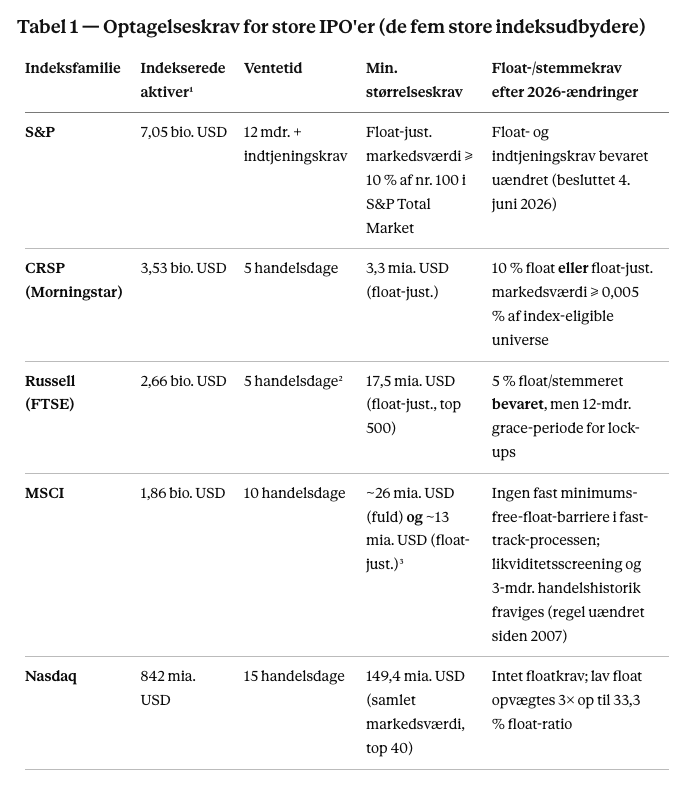

Overblik over indeksudbydere

Note: Indekserede aktiver medtæller kun indeksfonde i USA. Bemærk måling på float-justeret markedsværdi, mens Nasdaq som den eneste måler på samlet markedsværdi. Det forklarer, hvorfor Nasdaqs tærskel (149,4 mia. USD) ser meget højere ud — det er en anden måleenhed, ikke et strengere krav. Se bilag nederst for øvrige noter.

MSCI fastholder eksisterende fast-track mulighed for mega-IPO efter kun 10 handelsdage, og MSCI har meddelt, at Space X indgår 29. juni som large cap selskab. MSCI har også meddelt, at deres eksisterende Global Investable Market Indexes (GIMI-metodologi), som bl.a gælder for MSCI ACWI, MSCI World, MSCI Emerging Markets, er fuldt tilstrækkelig. Den indeholder i forvejen faste regler for hurtigere optagelse (“fast-track”) af meget store børsnoteringer uden for de normale kvartalsvise rebalanceringer. MSCI fast-tracker store IPO’er efter 10 handelsdage, hvis de opfylder to størrelseskrav, målt ved lukning på første eller anden handelsdag: en fuld markedsværdi på mindst ca. 26 mia. USD og en free-float-justeret markedsværdi på mindst ca. 13 mia. USD (begge for det amerikanske marked pr. maj 2026). Til gengæld fraviges kravet om mindst tre måneders handelshistorik og likviditetsscreening, og denne regel har eksisteret siden 2007, se også MSCI megacap IPO temaside med Global Investable Market Indexes (GIMI)-regelsæt, som har indeholdt fast-track-reglerne for megaselskaber siden 2007.

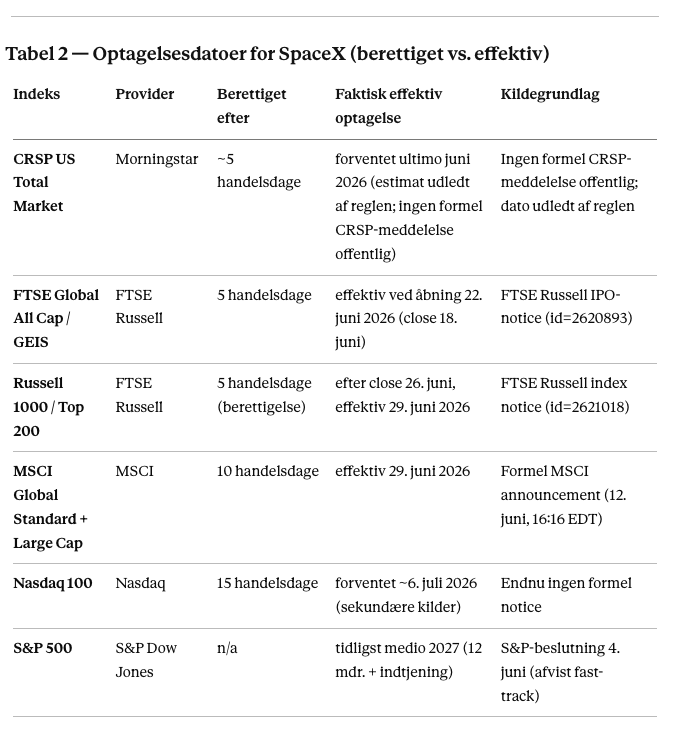

Da indeks rebalanceres jævnligt kan IPO´er blive klar lige omkring en rebalancering, som kan skubbe datoerne lidt. Optagelsesdatoerne for de forskellige indeks bliver:

- FTSE Russel

Russell tillader nu store IPO´er adgang til til FTSE universet efter kun 5 handelsdage. Nu kan et selskab med free float og/eller stemmerettigheder på 5 procent eller derunder komme ind via fast entry på to måder, se FTSE teknisk note: For det første hvis free float og stemmerettigheder i fri handel forventes at overstige minimumskravet på 5 procent inden for 12 måneder fra optagelsen, fordi kortvarige lock-ups udløber.

For det andet hvis selskabets investerbare markedsværdi er mere end 10 gange den regionale optagelsesgrænse, altså i praksis den gamle regel, der består. Her er der ikke krav om at nå 5 procent inden 12 måneder. Dog gælder en undtagelse for selskaber i udviklede markeder: har de under 5 procent stemmerettigheder i aktier i fri handel ved IPO’en, skal det forventes, at de når over 5 procent inden 12 måneder, igen på grund af udløb af lock-ups.

Space X kvalificerer sig under FTSE Russells nye fast-entry-regler, fordi deres investerbare markedskapital er omkring 70 mia. USD, hvilket overstiger FTSE GEIS’ fast-entry threshold på 13,5 mia. USD. - Morningstar CRSP har tilpasset deres eksisterende fast-track proces og fjernet deres eksisterende krav til minimum free float, så Space X kan indtræde, og en oversigt over betydningen kan ses her. Dette er særlig vigtigt for mange Vanguard-fonde (nu største ETF-udbyder i USA), som følger disse indeks. CRSP har endnu ikke offentliggjort en specifik Space X‑dato – datoen ultimo juni bygger på deres generelle fast‑track‑beskrivelse.

- S&P har efter en høringsrunde valgt af fastholde 12 måneders handel (“seasoning period”) før en aktie kan indtræde i de toneangivende indeks (S&P 500, S&P MidCap 400 og S&P SmallCap 600) og. Ydermere er kravene til de finansielle resultater fire på hinanden følgende kvartaler med positiv nettoindtægt fra fortsættende drift. Det kan holde Space X og andre store IPO´er ude af S&P 500 i en længere årrække. Der er dog nogle ændringer til S&P Total Market Index (TMI) S&P Completion Index (CI) se meddelelse.

- Nasdaq 100. Meget hurtig inklusion. Reglerne blev ændret pr. 1. maj 2026, så selskaber i top-40 kan optages efter blot 15 handelsdage.Tidligere blev nye aktier kun optaget i Nasdaq 100 ved den årlige re-balancering i december, forudsat at aktien har været i fri handel med en “seasoning period” på mindst 3 måneder.

Financial Times har her en oversigt over top 15 relevante aktieindeks med evt. regelændringer for IPO fast track i forbindelse med Space X børsnoteringen

Markedsvægte i indeks

Hvad betyder det for markedsvægtene i de forskellige indeks. Mange danskere investerer i investeringsfonde, der har MSCI world som benchmark, og her kan indeksvægten for Space X i første omgang ende på omkring 0,12 pct., mens den bliver 0 pct. i S&P 500, som også mange ETF´er investerer efter.

Den lave vægt i MSCI skyldes, at en meget lille andel af Space X samlede værdi vil blive inkluderet i indekset, da MSCi benytter “free float-justeret” markedsværdi. Det betyder, at kun den del af aktierne, som er i fri handel (“free float”) medregnes.

Det kan vises et regneeksempel: - Samlet børsværdi af Space X: cirka 1.800 milliarder USD

- Værdi af de børsnoterede aktier: cirka 75 milliarder USD, begge ved IPO-kursen

Så bliver den initiale free float cirka: 75/1.800 = 4,2 pct.

I et globalt MSCI-indeks med en samlet free float-justeret markedsværdi på cirka 75.000 milliarder USD betyder det, at ved en free float-justerede markedsværdi for SpaceX på cirka 75 milliarder USD giver en markedsvægt på cirka 0,10 procent af indekset.

Samlede påvirkning af indeks ved flere IPO`er - State Street (SSGA) Analyse

I deres dybdegående rapport Mega-cap IPOs: Implications for institutional investors and index managers

har State Street opstillet den præcise tabel over SpaceX. De regner på en værdi 2.000 milliarder USD og viser, hvordan vægten i henholdsvis MSCI World og MSCI ACWI lander i bunden af procenterne, hvis den udbudte public float (frie aktier) holdes på de forventede 50 milliarder USD. - MSCI Forskningsblog

MSCI’s eget analyseteam har udgivet artiklen How Megacap IPOs in 2026 Could Reshape Global Benchmarks, hvor de simulerer, hvad der sker med verdensindeksene, når selskaber i niveauet 50 mia. USD til 1.000 mia USD+ børsnoteres. De kortlægger her, hvordan deres frie markedsværdi (free-float-adjusted market capitalization) konverteres direkte over i indeksvægte.

Noter, tabel 1:

Indekserede aktiver: Tallene dækker kun amerikanske open-end-fonde og ETF’er, der er tagget som “Passive-Index Tracking” i Morningstars database, pr. 31. maj 2026. Det er altså ikke alle aktiver globalt, der følger indeksene. Eneste kilde til netop disse fem tal er Morningstar-tabellen “Current Entry Requirements for Large IPOs”.

² Russell — 5 dage er standardreglen, men: Når en IPO ligger tæt på en halvårlig rekonstituering (juni/december), optages selskabet på rekonstitutionsdatoen frem for via den separate 5-dages-proces. Det gælder netop Space X — se Tabel 2 og noterne der.

MSCI’s egen FAQ (maj 2026) opererer med to tærskler, begge målt ved close på første eller anden handelsdag, og begge skal være opfyldt for fast-track i USA pr. 14. maj 2026:

- Fuld markedsværdi ≥ 1,8 × size cutoff = ca. 26 mia. USD

- Free-float-justeret markedsværdi ≥ 1,8 × halvdelen af cutoff = ca. 13 mia. USD

Bemærk vedr. kolonnen “float-krav”: “intet float-krav” betyder ikke, at float er irrelevant, men at float ikke længere kan blokere adgang for et tilstrækkeligt stort selskab. Float er fortsat afgørende for vægtningen (hvor meget selskabet fylder), bare ikke for adgangen.

S&P er den reelle undtagelse i 2026: efter en høring valgte S&P den 4. juni at fastholde alle tre krav (seasoning, indtjening, float) uændret. Det er derfor SpaceX ikke kan optages i S&P 500 før tidligst medio 2027 — og kun ved fire kvartaler med positivt GAAP-resultat. (Tesla fejlede samme screening i over et årti før optagelse i 2020.)

Kilder til Tabel 1

- Morningstar — “The SpaceX IPO: How Index Funds Are Adapting” Tal for indekserede aktiver samt entry-krav): https://www.morningstar.com/funds/spacex-ipo-how-index-funds-are-adapting

- MSCI — “Large IPOs and Index Inclusion: Key facts FAQ” (maj 2026) MSCI’s tærskler, fravigelse af likviditetsscreening): https://www.msci.com/downloads/web/msci-com/indexes/markets-in-motion/megacap-ipos/large-ipos-and-index-inclusion-faq.pdf

- MSCI — “Megacap IPOs” (oversigt): https://www.msci.com/indexes/markets-in-motion/megacap-ipos

- FTSE Russell / LSEG — “Faster large-cap entry to the Russell”: https://www.lseg.com/en/insights/ftse-russell/faster-large-cap-entry-to-the-russell

Noter, tabel 2

A: FTSE Russell bevarer 5 %-kravene til free float og stemmerettigheder, men supplerer dem med en 12-måneders grace-periode, ifølge den formelle metodeændring (notice id=2619701): IPO’er med mindre end 5 % float eller stemmerettigheder pga. lock-ups betragtes som berettigede, forudsat at lock-ups bringer IPO’en over minimumskravene inden for 12 måneder fra optagelsesdatoen. 2026-konsultationen tilføjede et eksplicit stemmeretskrav — den bekræftede den eksisterende free float-regel og indførte en ny stemmeretsregel. Reglerne blev altså ikke entydigt “lempet”; fast entry blev lagt ovenpå et fastholdt (og på stemmeretssiden udvidet) kravsæt.

B (tidslinjen — 18. vs. 26./29. juni): Da SpaceX’ IPO den 12. juni lå tæt på juni-rekonstitueringen, blev optagelsen gennemført via rekonstitueringen efter børsluk 26. juni med effekt ved åbning 29. juni, fremfor via en separat 5-dages-implementering. For FTSE GEIS blev fast‑entry‑reglen anvendt i sin standardform, så SpaceX trådte ind i FTSE Global All‑World/World‑familien allerede ved åbning 22. juni 2026, mens Russell US‑indeksene ventede til juni‑reconstitution (effektivt den 29. juni).

Fodnote C. dato Russell 1000) Ifølge af FTSE Russells formelle index notice (effektiv 29. juni) og af LSEG’s eget rekonstitutionsmateriale og af ETF.com’s dækning (24. juni), mens enkelte medier omtaler først Russell 1000-optagelse ved september/december-rekonstitueringen.

Fodnote D (MSCI-proces og tærskler): MSCI udsendte to meddelelser. Først en hensigtserklæring (8.–9. juni, før IPO). Dernæst den formelle, endelige announcement efter første handelsdag: 12. juni, værdipapirnavn “SPACE EXPL TECH CORP A”, tilføjet Standard + Large Cap (ikke Mid Cap), type “INITIAL PUBLIC OFFERING”, effektiv 29. juni 2026. MSCI’s FAQ bekræfter, at eligibility-annonceringen typisk sker på 1.–2. handelsdag, med optagelse efter lukning på 10. handelsdag.

MSCI’s large-IPO fast track kræver i USA ca. 26 mia. USD i fuld markedsværdi og ca. 13 mia. USD i free-float-justeret markedsværdi (begge pr. 14. maj 2026), vurderet på første eller anden handelsdag; likviditetsscreening og kravet om 3 måneders handelshistorik fraviges. MSCI understreger i samme FAQ, at reglerne ikke blev ændret for at imødekomme en specifik IPO, men er en eksisterende, offentlig metode under GIMI-metodologien (uændret siden 2007).

FTSE behandler SpaceX forskelligt i de globale GEIS‑indeks og i Russell US‑indeksene. I FTSE GEIS følger SpaceX den rene fast‑entry‑tidsplan, hvor optagelsen sker på baggrund af lukkekursen på femte handelsdag og bliver effektiv ved åbning den 22. juni 2026. I de amerikanske Russell‑indeks (bl.a. Russell 1000 og Top 200) er SpaceX godt nok berettiget efter fem handelsdage, men optagelsen bundtes med den halvårlige juni‑rekonstituering. Derfor sker implementeringen her først efter luk den 26. juni og bliver effektiv ved åbning den 29. juni 2026. For en global FTSE UCITS ETS (fx FTSE All‑World) betyder det, at Space X dukker op i porteføljen en uge tidligere end i en Russell 1000‑baseret US‑ETF.

For en dansk investor er forskellen konkret: en VWCE-ejer (FTSE All-World) er Space X inkluderet i indeks allerede fra den 22. juni, mens en Russell 1000-tracker først får selskabet fra den 29. juni. Samme indeksudbyder, men to forskellige datoer.

Kilder til Tabel 2

FTSE Russell / LSEG — “Faster large-cap entry to the Russell” (regelgrundlag, 5-dages-regel): https://www.lseg.com/en/insights/ftse-russell/faster-large-cap-entry-to-the-russell

FTSE Russell / LSEG — “Growth, value or both? June 2026 Russell reconstitution” (effektiv dato 29. juni, henviser til index notice id=2621018): https://www.lseg.com/en/insights/ftse-russell/growth-value-or-both-key-style-shifts-in-the-june-2026-russell-reconstitution

FTSE Russell — formel index notice for SpaceX (id=2621018): https://research.ftserussell.com/products/index-notices/home/getnotice/?id=2621018 — verificeret: optagelse Russell 1000/Top 200/Small Cap Completeness den 26. juni (efter close), style 90,4 % growth / 9,6 % value, ICB 15102015

FTSE Russell — IPO Fast Entry FAQ / market consultation results (PDF) (eksakt ordlyd af 12-mdr. grace-periode + SpaceX-anvendelse): https://www.lseg.com/content/dam/ftse-russell/en_us/documents/policy-documents/ftse-faq-document-ipo-fast-entry-market-consultation-results.pdf

FTSE Russell — formel metode-notice Russell US (id=2619701): https://research.ftserussell.com/products/index-notices/home/getmethodology?id=2619701

FTSE Russell — metode-notice FTSE GEIS, 10×-tærskel for lavfloat (id=2619702): https://research.ftserussell.com/products/index-notices/home/getmethodology?id=2619702

LSEG — pressemeddelelse 26. maj 2026: https://www.lseg.com/en/media-centre/press-releases/ftse-russell/2026/ftse-russell-introduces-ipo-fast-entry-enhancements-for-russell-us-indexes

MSCI — “Megacap IPOs”: https://www.msci.com/indexes/markets-in-motion/megacap-ipos

MSCI — “Large IPOs and Index Inclusion FAQ” (PDF): https://www.msci.com/downloads/web/msci-com/indexes/markets-in-motion/megacap-ipos/large-ipos-and-index-inclusion-faq.pdf

Yahoo Finance / gengivelse af MSCI + FTSE notice (26. juni / 29. juni-datoer): https://finance.yahoo.com/markets/stocks/articles/spacex-closes-19-secures-msci-000742093.html

William Blair — “SpaceX IPO: Big Valuation, Modest Index Weight” (grace-periode, ~70 mia. float-just. markedsværdi, quiet-period-mekanik): https://im.williamblair.com/insights/articles/spacex-ipo-big-valuation-modest-index-weight

*MSCI megacap-undtagelses-regel.

I MSCI’s officielle metodomanual (Global Investable Market Indexes) findes der en klausul til “Fast-Track”-reglerne for gigantiske børsnoteringer. Reglen siger kort fortalt:

Hvis et selskab er så ekstremt stort, at det vil skævvride og underrepræsentere det reelle aktiemarked, hvis man udelader det, så vurderes selskabet alene mod to størrelseskrav i stedet for de normale krav til handelshistorik og likviditet.

For at aktivere denne undtagelse, skal selskabet til gengæld sprænge skalaen på to andre punkter, som måles umiddelbart efter de første handelsdage

Den samlede markedsværdi (Full Market Cap): Skal være mindst 1,8 gange højere her i 2026 end MSCI’s standardgrænse for det pågældende marked (for USA svarer det til, at selskabet skal være værd mindst ca. 26 milliarder dollars). Med en værdi på over 1.750 milliarder dollars opfylder SpaceX dette krav med ekstremt bred margin.

Den frie markedsværdi (Free-float Market Cap): Selvom procentdelen er lille, skal den totale værdi af de frie aktier stadig være enorm i kolde kontanter. Grænsen for USA ligger på omkring 13 milliarder dollars i fri handel. Da SpaceX udbyder aktier for omkring 50 milliarder dollars, opfylder de også nemt dette krav.

MSCI’s officielle udmelding Da SpaceX indsendte sin S-1 børsprospekt (med henblik på notering d. 12. juni under tickerkoden SPCX), udsendte udsendte den formelle, endelige meddelelse (12. juni) med effektiv dato 29. juni.